【大河财立方 记者 夏晨翔 见习记者 关帅康】4月16日配资app,贵州茅台披露2025年财报,营收、归母净利润分别同比下滑1.21%、4.53%。

拆解这份年报可见其面临严峻的经营压力。

具体来看,2025年第四季度,贵州茅台营收、归母净利润分别同比下滑超19%、30.34%。其中,作为核心基本盘的茅台酒系列产品,营收同比下滑超19%。

与此同时,2025年,贵州茅台直营体系营收首次超出经销体系,经销商年度打款规模骤降超100亿元。

4月17日,贵州茅台盘初跌超4%,一度跌破1400元整数关口,市值蒸发近800亿元,A股“股王”宝座也暂时易位。

上市以来业绩首降,茅台酒第四季度营收下滑超19%

2025年,贵州茅台交出一份自2001年上市以来首份业绩下滑成绩单。

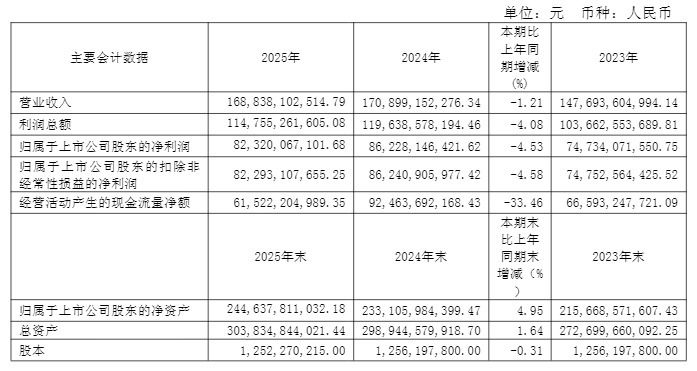

财务数据显示,2025年,贵州茅台实现营业收入1688.38亿元,同比下降1.21%;归母净利润823.2亿元,同比下降4.53%。

在营收下滑的同时,2025年,贵州茅台实现酒类销售85104.14吨,同比增长2.13%,整体呈现量增价减局面。

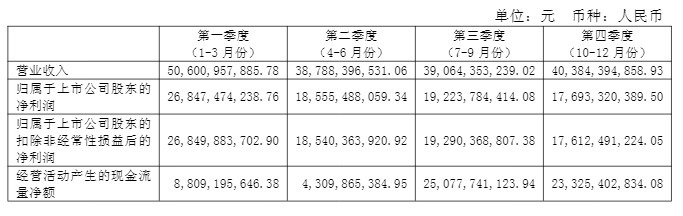

梳理财报可以看出,第四季度业绩下滑,是拖累贵州茅台全年业绩下滑的主要原因。

财务数据显示,2025年第四季度,贵州茅台实现营收403.84亿元,同比下降超19%;实现归母净利润176.93亿元,同比下降30.34%,将全年业绩拉入负增长区间。

对于2025年营收下滑,贵州茅台在年报中解释称,主要受酱香系列酒产品结构调整影响。

但拆解贵州茅台的茅台酒、酱香系列酒、国际化三大板块发现,贵州茅台面临的压力,远不止酱香系列酒。

具体来看,被贵州茅台视为第二增长曲线的酱香系列酒,2025年实现销量38353.48吨,同比增长3.88%;实现营收222.75亿元,同比下滑9.76%。

这也意味着,2025年,贵州茅台酱香系列酒的整体销售单价出现明显下滑。

作为贵州茅台的核心基本盘,其茅台系列酒同样面临下滑压力。

财务数据显示,2025年,贵州茅台的茅台酒系列产品实现销量58473.16吨,同比增长0.73%;实现营收1465亿元,同比增长0.39%。

不过,分季度来看,2025年第四季度,其茅台酒系列产品实现营收359.86亿元,同比减少约88.16亿元,同比下滑超19%,在年末旺季遭遇“失速”。

此外,贵州茅台的全球化战略同样受阻。公开资料显示,2025年,其国外市场实现营收48.5亿元,同比下降6.52%。

值得注意的是,贵州茅台在收入端承压的同时,成本端却在攀升。

据贵州茅台披露,2025年,贵州茅台的茅台酒营业成本同比增长9.5%、酱香系列酒营业成本同比增长7.11%。

成本与收入背离,直接侵蚀了公司的盈利能力。

从毛利率来看,2025年,茅台酒毛利率93.53%,同比减少0.53%;酱香系列酒毛利率76.11%,同比减少3.76%。

此外,面对经营压力,贵州茅台加大销售费用投入,但并未能带动营收增长。

2025年,贵州茅台全年销售费用达72.53亿元,同比增长28.62%。其中,广告宣传费18.29亿元,同比增长36.94%;市场推广及服务费46.66亿元,同比增长24.57%。

直营渠道成第一大收入来源,经销商打款骤降超百亿

在这份承压的成绩单背后,贵州茅台一个历史性的变化悄然发生。

2025年,其直营渠道销售收入首次超过了传统经销渠道,成为茅台第一大营收来源。

财报显示,2025年贵州茅台经销渠道(批发代理)实现营收842.32亿元,同比减少超115亿元,降幅达12.05%;经销渠道销量63854.83吨,同比减少1256吨。

值得注意的是,贵州茅台经销渠道下滑,建立在已对经销商放宽信用政策的背景之上。

公开资料显示,2024年末,贵州茅台应收票据及应收账款为20.03亿元。截至2025年末,其应收账款及应收账款仅剩260.9万元,这是由于其将44.57亿元的应收票据进行了贴现融资,导致年末账面应收票据及应收账款大幅减少。

贵州茅台年报显示,产生应收款项融资金额,主要是公司全资子公司贵州茅台酱香酒营销有限公司拟贴现的银行承兑汇票。

与经销渠道萎缩形成鲜明对比的是直营渠道的逆势增长。

贵州茅台披露,2025年,公司直营渠道实现收入845.43亿元,同比增加97亿元,增长12.96%。

直营渠道营收规模超出经销渠道约3亿元,使得直营渠道首次坐上茅台营收渠道的头把交椅。由于直营渠道的毛利率通常高于经销渠道,其增长有效对冲了经销渠道下滑带来的业绩压力。

然而,直营渠道的“风光”背后暗藏隐忧。作为直营体系中线上销售的核心支柱,“i茅台”数字营销平台正面临持续下滑的困境。

财报显示,2023年,“i茅台”收入曾高达223.74亿元,但到了2024年,这一数字缩减至200.24亿元,同比下降10.51%;2025年更是进一步跌至130.31亿元,同比骤降34.92%。

这也意味着,2025年,贵州茅台直营渠道增长,主要来源于直营店、团购等线下直营渠道。

在白酒行业缩量竞争的当下,贵州茅台大力推动直营渠道的建设,是否会侵占经销商市场空间?未来,公司将如何平衡直营和经销渠道的关系?

对此,4月17日,大河财立方记者向贵州茅台发送采访提纲。截至发稿,未收到对方回复。

渠道与价格体系改革,能否破局业绩困境?

2025年初,贵州茅台定下年度经营目标:实现营收同比增长9%,完成固定资产投资47.11亿元。

伴随着这两大目标双双空落,2026年,贵州茅台未在财报中再披露年度经营目标。

在这份20余年来首次营收、利润双降的成绩单面前,贵州茅台的经营压力不言而喻。站在“十五五”起步之年,如何稳业绩,平稳穿越行业周期,成为摆在贵州茅台董事长陈华面前的挑战。

2025年10月,陈华接替张德芹,掌舵贵州茅台这艘白酒巨轮。彼时,飞天茅台价格下行、酱香系列酒价格承压等隐忧已经浮现。

上任后,陈华大刀阔斧地实施经销渠道与飞天茅台价格体系改革。

2025年12月28日,在贵州茅台全国经销商联谊会上,陈华首次系统阐述其施政思路,明确提出,贵州茅台将实施“茅台酒营销市场化转型”的发展战略。

具体而言,贵州茅台将建立“自售+经销+代售+寄售”的销售模式,向批发、线下零售、线上销售、餐饮、私域等多渠道布局转变。

他表示,2026年,贵州茅台将“以消费者为中心、推进市场化转型”作为首要任务,要求经销商转变观念从“坐商”变为“行商”,摒弃以往“躺赢”的惯性思维。

换言之,他希望经销商抛弃以往通过高溢价赚取丰厚利润的思维惯性,要真正走向市场,大力开拓客户。

紧随其后,2026年1月1日起,53%度500ml飞天茅台酒于“i茅台”上架开售。

3月31日,贵州茅台将飞天53%vol500ml贵州茅台酒(2026)销售合同价由1169元/瓶调整为1269元/瓶、自营体系零售价由1499元/瓶调整为1539元/瓶。

在业内人士看来,通过在“i茅台”上线飞天茅台撬动增量,并上调飞天茅台出厂价,可直观增厚公司利润空间。

值得注意的是,近20年来,在白酒行业三次周期调整中,此次面临的宏观环境、供需结构、消费习惯更为复杂,缺乏可直接借鉴的经验。

对于此前并无白酒行业从业经验的陈华而言,其将带领贵州茅台走向何方,仍须市场给出答案。

责编:金怡杉 | 审校:张翼鹏 | 审核:李震 | 监审:古筝配资app

鼎合网提示:文章来自网络,不代表本站观点。

热点资讯